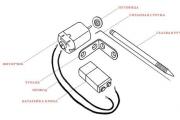

Нужно ли страховать кредитный автомобиль по каско на второй год Обойти каско на второй год автокредита

Приобретение полиса КАСКО при оформлении автокредита некоторые автолюбители посчитали бы излишним требованием банка....

Приобретение полиса КАСКО при оформлении автокредита некоторые автолюбители посчитали бы излишним требованием банка. Ведь, если судить по статистике, подавляющее большинство кредитных организаций дают положительный ответ на выдачу займа при обязательном условии приобретения страхового полиса КАСКО . О том, на сколько реально получить автокредит без КАСКО, мы уже писали в .

Страховка направлена на защиту собственника транспортного средства от материального ущерба, возникшего при наступлении одного из страховых случаев, указанных в договоре.

Если рассматривать законодательную базу, то выяснится, что навязывание приобретения дополнительных услуг не является законным действием. Однако, несмотря на такие ограничения со стороны правовых актов, статистика показывает совершенно другие факты.

Без КАСКО получить кредит сложно. А точнее, мало какие банки готовы предоставить заемщику автокредит без «подушки безопасности» в виде КАСКО (о том, обязательно ли КАСКО и какие банки разрешают не оформлять страховку, можете узнать ). И тому есть определенные причины. Если, например, имела место полная гибель транспортного средства, то далеко не все заемщики соглашаются заканчивать выплату кредита.

Мотив - нет автомобиля, значит не нужно платить. И кредитная организация не сможет ничего забрать у клиента, поскольку основным залогом являлся погибший автомобиль.

Как видно из особенностей кредитования, полис КАСКО выступает в качестве гарантии того, что кредитная организация получит свои средства даже в случае угона, хищения или тотальной гибели автомобиля без возможности его восстановления.

При необходимости будущий автовладелец может попробовать поискать банки, в которых можно будет оформить договор автокредитования, в существенные условия которого не входит покупка страховки. Разница в том, что в ответ банк может выдать кредит со следующими особенностями:

Либо кредитная организация может полностью отказать в предоставлении кредита. В некоторых случаях заемщики пытаются судиться с банком, указывая на нарушения законодательства. После таких действий обычно взять автокредит не получится в этом банке вообще.

Освободить себя от продления и дальнейшей оплаты страховки КАСКО на машину, приобретенную ранее в кредит, можно различными способами. В основном исход зависит от того, насколько лояльна кредитная организация по отношению к клиенту. А также от надежности клиента. Какие пути доступны:

Этот вариант подойдет, если клиент регулярно вносил в течение прошедшего года ежемесячную оплату без просрочек. Плюс за прошедший год показывал безаварийное вождение. Данное действие проводится с согласия сторон.

Если сумма, оставшаяся для погашения, незначительна по сравнению с уже выплаченной, кредитная организация может согласиться на отказ заемщика от КАСКО или позволить ему приобрести полис на более выгодных условиях.

В некоторых случаях водителям делались уступки. В договор вносились соответствующие изменения, оформлялись необходимые бумаги. Однако, подобный исход событий далеко не всегда обязателен, поэтому отказываться от полиса заранее не рекомендуется.

Несмотря на то, что в определенных ситуациях разрешение на оплату автокредита без приобретения страховки кажется нарушением договора, данное действие может быть вполне законным.

Для этого достаточно будет внести изменения с согласия обеих сторон. Решающим вопросом может стать надежность кредитной организации, ее репутация и наличие положительных отзывов от клиентов. Тогда есть шанс, что к заемщику проявят больше лояльности.

Если вас интересует взятие автокредита без оформления полиса, вам могут быть полезны наши публикации о том, возможно ли и как происходит оформление кредита без КАСКО на и автомобиль.

Итак, если машина взята в кредит, надо ли через год продлевать страховку? Оформление и стабильная оплата полиса добровольного страхования движимого имущества является обязательным условием получения кредита.

Поэтому на первый год практически каждый заемщик, берущий автокредит, должен покупать страховку (узнать о том, как оформить КАСКО на автомобиль, который куплен в кредит, можно в ).

Итак, если машина взята в кредит, надо ли через год продлевать страховку? Оформление и стабильная оплата полиса добровольного страхования движимого имущества является обязательным условием получения кредита.

Поэтому на первый год практически каждый заемщик, берущий автокредит, должен покупать страховку (узнать о том, как оформить КАСКО на автомобиль, который куплен в кредит, можно в ).

При этом на второй, а может и на третий год клиент перестает продлевать срок действия полиса при непогашенном автокредите. Либо самовольно оформляет страховой продукт в другой организации. Если это обнаруживается, банк имеет право применять определенные санкции в отношении заемщика.

Наиболее распространен вариант, когда кредитная организация назначает заемщику штрафы, которые прибавляются к обозначенной в договоре ежемесячной сумме выплат. По тем или иным причинам автовладелец ограничивается только стандартным ежемесячным платежом. Поскольку штраф не выплачивается, банк накладывает пени на просроченный платеж.

В итоге может накопиться довольно внушительная сумма, которую не каждый заемщик может потянуть. Как следствие, кредитор обращается в судебные органы для получения положенных средств. По статистике подавляющее большинство таких споров выигрывают банки.

|

Банк |

Максимальный срок кредитования |

Минимальный первоначальный взнос |

Комиссия/Минимальная процентная ставка |

|

Ренессанс кредит |

0,5% в мес./13,9% |

||

|

Альфа-банк |

5 лет+10 месяцев |

||

|

Траст |

0,6% в месс./18% |

||

|

ВТБ 24 |

Статья дает ответ на вопрос, что будет если не платить КАСКО по автокредиту, разъясняет, можно ли не платить КАСКО. Подсказывает, как действовать заемщику, если он утратил возможность вносить платежи по договору.

Банки больше рискуют, когда выдают заем на покупку транспорта, чем при оформлении денег на покупку жилья. Нет гарантий, что автовладелец обойдется без аварий, и стоимость транспортного средства не упадет. Поэтому кредитной организации нужны гарантии выплат, если стоимость транспорта снизится.

3 основные причины, являющиеся основанием для оформления КАСКО

Итак, банк получает гарантии сохранности своих средств, как бы ни сложились обстоятельства, потому и настаивает на покупке дополнительной страховки.

Кредитные организации требуют не только оплаты дополнительной страховки, но и представления платежных документов об оплате.

Если кредитной организации станет известно, что выплаты просрочены на срок свыше пяти дней, то сможет запросить письмо их страховой компании. Документ подтверждает, что страховка сохраняет свое действие.

Некоторые компании предусматривают возможность для просрочки в соглашении, поэтому рекомендуем представить в финансовую компанию ксерокопию кредитного соглашения.

Таким образом, вы сможете избежать представления дополнительной документации, если машина в кредите.

4 способа воздействия на должника

Стоит заметить, то кредитные компании не сразу применяют меры воздействия. Первоначально в адрес заемщика отправляется предупреждение.

Существует несколько способов, как не платить КАСКО.

5 схем, разработанных с целью избежать дополнительных затрат

1. Взять автозаем, где дополнительное страхование не предусматривается. Предупредим, что платежи по таким займам могут быть совершенно невыгодными для заемщика.

2. Взять страховку по франшизе.

Если вы являетесь опытным водителям, то этот вариант подойдет для вас. Размеры страховых премий в этом случае уменьшаются. Обязанность по ремонту небольших повреждений возлагается на должника.

3. Объединение страховки и основного кредита. В этом случае не получится полностью избежать уплаты страховки. Возникнет переплата по основному займу.

4. Внести платежи по договору займа досрочно. Можно договориться с кредитной компанией о том, чтобы не переоформлять полис.

5. Оплатить полис по одному риску. Например, заплатить за возмещение на случай угона. Таким образом затрат станет меньше, чем при покупке страховки от нескольких рисков.

Если вы заинтересованы в том, чтобы не покупать полис, рекомендуем изучить предложенные варианты.

Полное возмещение может пригодиться водителям, которые недавно сели за руль либо в случае покупки дорогостоящего транспортного средства. Если случится серьезное дорожное происшествие или машину угонят, страховка себя оправдает.

После того, как завершится первый год кредитования, кредитная организация делает вывод о пл атежеспособной дисциплине заемщика. Поэтому можно попробовать договориться с банком об изменении порядка внесения платежей.

3 льготы для добросовестных заемщиков

Если водитель ездит аккуратно, то на следующий год можно надеяться на получение льгот непосредственно в страховой компании. Уменьшение тарифа позволяет затрачивать меньше средств на оплату страховки.

На третий год можно попробовать договориться с кредитной организацией, чтоб не заключать договор дополнительного страхования. Ведь к третьему году заемщик уже вносит значительную часть кредита.

Если вы откажетесь от КАСКО, то наступят неблагоприятные последствия. Не платить КАСКО – это значит получить штрафные санкции от банка. Размер штрафов устанавливается в кредитном соглашении. Вполне допустима ситуация, неприятная для заемщика: банк спишет с очередного платежа штраф.

В результате решение не платить пагубно скажется на автовладельце. Денежных средств будет недостаточно для погашения очередного платежа в банке.

Совет. Взвесьте все за и против прежде, чем решать не платить за дополнительное страхование.

Вы не обязаны платить КАСКО именно в ту компанию, которую предложит вам банк. Суммы могут быть выплачены в ту организацию, которую вы сочтете нужным выбрать. Согласно ст. 11 «О защите конкуренции» кредитная компания не имеет право навязывать свое мнение по выбору страховщика.

Поэтому имеет смысл не торопиться подписывать договор со страховщиком, которого предложил вам банк. Лучше изучить условия в разных компаниях, и выбрать подходящий вариант.

Отказ от оплаты дополнительной страховки является рискованным вариантом. Если по условиям договора займа вы обязаны оплачивать КАСКО, то кредитная организация сможет применить штрафы. В случае, если кредитным соглашением не предусмотрены штрафы, от КАСКО можно отказаться. Неприятным моментом для заемщика является тот факт, что банк вправе расторгнуть договор. Если должник не оплатит КАСКО, банк может разорвать договоренность и выдвинуть требование об уплате остальной суммы. Такое решение испортит кредитную историю должника, а разногласия будут рассматриваться в органах правосудия.

Важно! Правильный подход к выбору программы страхования может стать выгодным решением и способом снизить издержки.

Итак, существуют варианты, как избежать покупки дополнительной страховки. Отказ от оплаты КАСКО является соблазнительным вариантом. Но, когда вы не платите без согласования с банком, это приводит к неблагоприятным последствиям в виде штрафов. С точки зрения закона, заемщик обязан купить дополнительный полис, если кредитное соглашение ставит такое условие. Если вы хотите избежать дополнительных трат, рекомендуем изучить законные способы ухода от оплаты КАСКО.

Если покупка полиса является обязательным условием, выбирайте страховую компанию с наиболее выгодными предложениями.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:

Формально КАСКО является дополнительной страховкой автомобиля и обязать взять ее Вас никто не может. Проблема в том, что банки включают в кредитный договор обязательное приобретение страхового полиса, и без этой страховки Вам просто могут не выдать ссуду.

При выдаче автокредита, транспортное средство берется банком под арест и становится залоговым имуществом и гарантией того, что он не потеряет выданные деньги под заем. Поэтому кредитным организациям выгодно, чтобы заемщик застраховал приобретенное авто. А это уже не выгодно заемщику, ведь стоимость дополнительной страховки в среднем составляет 10% от стоимости ТС. Согласно стандартному договору автокредитования, КАСКО необходимо будет продлевать каждый год, пока Вы выплачиваете кредит.

Некоторые банки предлагают кредитные программы, которые позволяют не страховать машину. Но такие программы имеют свои недостатки. Вам придется оплачивать больший ежемесячный платеж, максимальная сумма по такому займу будет раза в два меньше, чем по аналогичной программе, но с обязательным условием страхования, а так же максимальный срок будет меньше. Поэтому стоит несколько раз подумать и посчитать на сколько Вам выгодно будет брать такой заем. Сегодня можно взять новую иномарку без заключения договора КАСКО, подробнее об этом говорим .

Большинство автовладельцев, обратившихся в банк за помощью в покупке своего авто, со временем задумываются о возможности отказаться от страхования ТС.

Вы, конечно, можете просто не продлевать договор страховки на следующий год, но в таком случае банк может наложить дополнительные штрафы. Обычно все условия дополнительных сборов прописываются в кредитном договоре. Например, за каждый день просрочки может взиматься дополнительный процент от суммы авто, а возможно и повышение ставки. В некоторых случаях банк может забрать Ваш автомобиль.

Поэтому, ответ на вопрос об отказе от дополнительного страхования авто будет звучать так: отказаться от КАСКО при автокредите нельзя. Лучше потратить время не на поиски способа отказаться от этой страховки, а на изучение страховых компаний, с которыми можно заключить договор. Рейтинг таких организаций представлен в этом обзоре .

Зато Вы можете сэкономить на самой страховке. Банки обычно обязывают застраховать авто только на ту сумму, которую заемщик еще должен. Соответственно через год после выплат сумма задолженности уже меньше, а значит и стоимость КАСКО будет меньше.

В том случае, если Вы аккуратный водитель и Ваш автомобиль ни разу не попал в ДТП, то цена за страховку также составит меньшую сумму. Еще один способ платить меньше, это поискать на рынке страховых компаний другую фирму и другие условия страховки. Но в этом случае, страховая должна быть аккредитована банком.

Дополнительно предлагаем ознакомиться с лучшими ставками по автокредитам в этой статье .

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по

Большинство новых автомобилей приобретается людьми в кредит, ведь не все могут найти необходимую для покупки сумму. А кредитные обязательства предусматривают оформление КАСКО.

Эта процедура является обязательной для всех. Но многие клиенты не знают, необходимо ли оформлять КАСКО на кредитный автомобиль на второй год.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Вопрос является неоднозначным. С одной стороны, не оформить новый полис – значит сэкономить довольно большую сумму денег. С другой – владелец автомобиля связан кредитными обязательствами с финансовой организацией.

Большое количество автосалонов предлагают жесткие условия страхования. Они предоставляют список страховых компаний, оформление полиса на весь срок кредитования. Таким образом они пытаются обезопасить себя от потерь.

При этом владелец авто далеко не всегда остается в плюсе. Поэтому стоит изучить все возможности и условия продления КАСКО на автомобиль в кредите.

Не все водители соглашаются оформить КАСКО на кредитный автомобиль на второй год. Они объясняют это тем, что получение полиса даже на первый год делается только формально для заключения договора кредитования. Однако это утверждение неверно.

Если условия не будут соблюдаться, то автосалон или кредитная организация могут ввести санкции. В некоторых случаях проблема доводит до конфискации транспортного средства.

Несмотря на то, что такой исход наблюдается нечасто, он имеет место быть. Поэтому считается разумным продлевать полис КАСКО на второй год кредитования.

Некоторые советчики в интернете подсказывают, как обойти продление полиса. Однако стоит помнить, что банки и автосалоны заранее страхуются от подобных ситуаций. Поэтому нарушить договор вряд ли получится.

При этом многим клиентам предлагаются услуги по покупке автомобиля в кредит со страховкой на один год. Для этого необходимо лишь проанализировать условия компаний, выбрав оптимальный вариант. Это позволит выгодно приобрести авто и сэкономить на страховке.

Стоит помнить, что страховка на второй год – полезное приобретение, ведь ремонт новой машины может стоить дорого

Перед тем, как соглашаться или отказываться от продления страховки, стоит взвесить все плюсы и минусы. Также необходимо выяснить, как поменяется стоимость полиса в следующем году.

Человек, приобретающий автомобиль в кредит, обычно ограничен в финансовых возможностях. Выбирая доступную программу кредитования, он получает не только новую машину, но и множество вопросов.

Одним из них является экономия средств, в том числе на полис КАСКО. Поэтому не все знают, обязательно ли продлевать его на второй год.

Автовладельцу придется тратиться на новое транспортное средство. Деньги нужно вносить за ремонт, содержание, хранение, заправку. И на все это хочется сэкономить, не заплатив страховку. Стоит ли экономить в этом вопросе?

Владелец транспортного средства должен помнить, что существует большая вероятность возникновения дорожно-транспортного происшествия, угона машины. При этом кредит платить нужно будет все равно. Ведь банк не сможет взыскать залог, так как транспортное средство будет в непригодном состоянии.

Если банковская организация не требует оформления полиса КАСКО, то клиенту стоит задуматься. В этом случае может значительно повыситься кредитная ставка, что приведет к дополнительным растратам.

Многие банки могут отказать в оформлении кредита без КАСКО. Однако клиент может не продлевать полис на весь срок выплат займа. Ведь обязательно оформляется страховка только на первый год.

Это нужно уточнять до подписания договора. В нем не должно быть пункта, что кредиторы могут менять условия в одностороннем порядке.

Чтобы избежать дополнительных затрат и переплат по кредиту, обязательно нужно оформлять страховой полис до окончания срока задолженности. Это необходимо в момент, если автомобилю будет нанесен ущерб или он будет угнан.

Отличным посредником в этом случае выступает страховая компания. Получая страховую премию, она покрывает всевозможные риски. В случае возникновения непредвиденной ситуации страховщики выплачивают компенсацию, погашая долг в банке.

Выгодным может быть момент, если банковская организация согласна продлить полис КАСКО на второй год на остаток суммы долга. Клиенту будет необходимо страховать только не выплаченный в оставшийся срок кредит.

При оформлении полиса КАСКО на второй год клиент может удивиться, узнав новую его стоимость. Иногда она возрастает значительно. Тратить впустую денежные средства не хочется. Поэтому нужно знать, почему страховая компания может повысить цену на страховку.

Не все автовладельцы знают, можно ли не продлевать полис КАСКО на следующий год. Ответов на вопрос может быть лишь два. Если клиент полностью погасил кредит за первый год пользования транспортным средством, то оформлять полис не обязательно. При продолжении погашения займа сделать это нужно. В противном случае банк может наложить санкции.

Если актуальный полис не был предоставлен в кредитную организацию вовремя, то клиенту нужно будет заплатить штраф. Также, отказываясь от продления договора, банк может в одностороннем порядке изменить условия кредитования. Поэтому важно внимательно читать документ до подписания.

Задумываясь об экономии при прекращении действия полиса, стоит принимать во внимание другие аспекты:

В этом случае экономия может быть сомнительной. Помимо этого, ремонтировать и восстанавливать автомобиль в случае ДТП придется владельцу из собственных средств.

Среди положительных моментов также можно отметить некоторые возможности:

Оформление полиса на второй год является обязательной услугой для клиента. Если страхователя не устраивают услуги страховщика, то компанию можно сменить на более подходящую.

Для клиента может быть выгодным оформление полиса КАСКО и дальнейшее его продление. При это не стоит сразу делать страховку на весь срок кредитования. В этом случае экономия будет не большая, несмотря на предоставление страховщиками пакетов с выборочным набором рисков, франшизы с повышенной стоимостью.

Если оформляется КАСКО с франшизой, то клиентом подписывается отказ от части компенсации. Ее размер определяется в зависимости от страховой суммы. Выплата средств производится при превышении размера франшизы.

По желанию клиента страховая компания на второй год может быть изменена. Страхователь может выбрать более выгодное предложение с учетом ежегодных скидок.

Стоит помнить, что при смене базовых тарифов может вырасти или незначительно снизиться стоимость полиса и поэтому на большие скидки рассчитывать не стоит

Страховка на второй и последующие годы может стать дешевле.

На стоимость влияют:

При обращении клиента в страховую компанию за незначительными компенсациями, повышающий коэффициент может не применяться. При этом скидка предоставляться не будет. За счет новых тарифов полис может на второй год подорожать.

При продлении полиса его стоимость может рассчитываться от остатка кредита. Для этого клиенту нужно внести определенную сумму за автомобиль и погасить некоторую часть займа. Например, если начальная стоимость машины была 750 000 рублей и был сделан взнос 350 000 рублей , а выплачено 200 000 рублей по кредиту, то клиент может оформлять страховой полис на оставшиеся 200 000 рублей .

Некоторые клиенты ищут различные варианты, чтобы не платить за страховку на следующий год. Выделяют несколько ситуаций, когда законно можно не оформлять новый полис.

Клиент может просто не платить, не оповестив банк об этом. В договоре прописан пункт, что если страховка не продлевается и информация не будет предоставлена в кредитную организацию, то ставка увеличивается на 0,5% в год. В некоторых случаях такое повышение оказывается несущественным.

Например, если клиент взял кредит под 13% годовых, то ставка будет увеличена до 13,5% . Сумма выплат за машину, стоимостью 560 000 рублей , возрастет на 2 800 рублей . При этом за оформление КАСКО придется заплатить 70 000 рублей . Разница оказывается существенна.

Минусом такой схемы является незащищенность автомобиля от угона или ДТП. Но для опытных и аккуратных водителей, которых хранят авто на платной стоянке, это не помеха. Если за рулем новичок, то лучше рассмотреть другие варианты.

В случае, если клиент переживает за сохранность авто, можно застраховать его только от . Такой полис КАСКО может стоить около 6 000 – 9 000 рублей. Услуга оказывается различными страховыми компаниями.

Когда банки требуют предоставить подтверждение страховки, можно продиктовать им номер полиса по телефону, ссылаясь на занятость или нахождение в другом городе. Скорее всего, это удовлетворит сотрудника кредитной организации, и позволит клиенту избежать штрафов.

Также страхователь может оформить . В этом случае клиент получает полис, но взяв на себя обязательства частичного восстановления автомобиля за собственные деньги при небольших ДТП. Серьезные аварии или угон ТС покрываются страховкой полностью.

Клиенту перед принятием решения стоит взвесить все плюсы и минусы. Ведь при отсутствии опыта вождения повышается риск возникновения аварий. В таком случае страховка должна быть оформлена обязательно.

Если страхователь отказывается платить за страховку, то банки могут действовать в соответствии с договором. В нем обычно прописываются все необходимые условия. Отказ может восприниматься кредитной организацией как нарушение условий подписанного соглашения.

Также банк может принять различные меры по отношению к клиенту.

Среди них выделяют:

Страхование КАСКО является обязательной процедурой, которая требуется большинством банков при оформлении кредита. Таким образом они пытаются обезопасить себя от возможного угона или аварии.

Некоторые кредитные организации не требуют КАСКО. Однако условия займа могут быть не такими выгодными.

Отказаться от КАСКО может лишь тот клиент, который полностью выплатил кредит. Когда автомобиль переходит в его собственность, он вправе сам решать вопрос о страховании. До этого момента он должен действовать в рамках кредитного договора.

Внимание!

КАСКО – страхование автомобилей от возможного ущерба или угона. В большинстве банков России КАСКО является условием, которое трудно обойти, если имеется желание получить автокредит.

Но страхование – это затраты, и каждый потенциальный клиент хочет сэкономить на этом. Популярная проблема, которая с каждым годом приобретает все новые обороты: как не платить КАСКО? Возможные варианты также следует проанализировать с точки зрения последствий.

Как и любой участник договора, банк стремится снизить собственные риски. Благодаря КАСКО банковская организация заботится о сохранности имущества, выданного в кредит. По сути, страхование для банка – правовой парашют, который можно использовать в случае ущерба имуществу. Организация таким образам гарантирует себе возвращение части ценности автомобиля.

Выгода для банков очевидна, но приносит ли КАСКО пользу заемщику? Определенным образом можно положительно ответить на данный вопрос, ведь:

Страхование в данном случае выступает как обоюдовыгодное условие, но не всем оно подходит. Главные причины – большая сумма страхования, составляющая примерно 10% от стоимости автомобиля, и необходимость ежегодного обновления КАСКО. При желании отказаться от данной услуги, следует четко знать, какие последствия возможны.

Избежать данное страхование возможно. Существуют банки, которые не ставят КАСКО как обязательное условие. В чем проявляется выгода для них? В привлечении клиентов. Такие банки имеют программы, где КАСКО не обязательно и оформлять его не приходится, что повышает конкурентоспособность организации и ее популярность. Однако следует иметь в виду, что условия автокредита будут отличаться в худшую сторону:

Банки, которые ставят в условие КАСКО, вносят это в договор. На стадии заключения сделки можно обговорить ситуацию с отказом от страхования. Иными словами, все зависит от конкретных условий договора . Если КАСКО обязателен, то его неуплата грозит расторжением обязательства.

Существует другая ситуация: заемщик, согласившись с условием страхования, не желает платить за следующие года. В таких случаях следует знать, как не платить КАСКО и чем это грозит. На второй, третий и следующие годы вносить платежи обязательно, если это предусмотрено договором. В случае неуплаты возможны следующие штрафные санкции:

Полезно : на второй и последующие года действия договора, во избежание уплаты большой суммы, можно использовать вариант со страхованием неполной стоимости автомобиля. Так как на второй и последующие года кредит будет частично выплачен, то и КАСКО будет стоить меньше.

Единственная крупная организация, где страхование ставится как обязательное условие — Сбербанк. Также Альфа-Банк не выдает автокредиты без КАСКО в Москве. Перечень банков, где возможен кредит без страхования, следующий:

Как видно из таблицы, процентная ставка при автокредите без КАСКО весьма внушительна. Разница между ставкой, где страхование можно избежать, и ставкой, где КАСКО обязательно практически равна страховому взносу.

Современное положение дел говорит о тенденции становления КАСКО как необязательного условия автокредита. Большинство банков не ставят страхование в обязательное условие, но пытаются сохранить его, так как организации имеют с КАСКО непосредственные процентные выплаты. Главное в ситуации, когда нет желания платить КАСКО — внимание и юридическая грамотность. Следует тщательно относится к стадии заключения договора: если страхование ставится как обязательное условие, то правовых санкций в случае нарушения не избежать.

Приобретение полиса КАСКО при оформлении автокредита некоторые автолюбители посчитали бы излишним требованием банка....

Многие недобросовестные владельцы пытаются реализовать автомобиль, не выплатив за него кредит до конца. В результате...

Многие автомобилисты считают, что изюминка авто – спойлер. Благодаря ему авто выглядит стильно и оригинально, поскольку...

НАШИ ПАРТНЕРЫ: Сайт о немецких автомобилях Лампы, применяемые в автомобиле Любой современный легковой или грузовой...

Все автовладельцы Республики Беларусь могут оплачивать штрафы за нарушение правил дорожного движения через систему ЕРИП,...

Динамо-машина, или генератор электрического тока, - это устройство, которое преобразует в электрическую энергию другие...

Стоимость замены аккумулятора на iPhone 6 на территории России стоит от 1600 рублей , занимает от 20 минут и...

В. Охрименко В статье рассматриваются характеристики самовосстанавливающихся предохранителей компании...

Имеется в виду не самодельное, а готовое китайское. С одной стороны, в продаже есть немало нарозеточных...

Многие знают известных космонавтов и астронавтов, а если спросить любого прохожего на улице: «Чем отличается...

Еще один товар смазочных материалов от производителей автохимии — противозадирная смазка Castrol LMX. Кастрол...

Как известно, без моторного масла (далее — ММ) невозможна работа любого двигателя, поэтому выбору этого...

В своей машине каждый день. Поэтому он загрязняется довольно часто. Естественно, как и весь автомобиль, рулевое...

Простейшие расчеты показывают, что, для того чтобы пусковое устройство эффективно работало при подключении его...

Многие недобросовестные владельцы пытаются реализовать автомобиль, не выплатив за него кредит до конца. В...

Многие автомобилисты считают, что изюминка авто – спойлер. Благодаря ему авто выглядит стильно и оригинально,...